令和4年1月1日以後に保存等を開始する方に向けて電子帳簿保存法Q&Aを掲載

令和3年度税制改正による電子帳簿保存制度の見直しに伴い、令和3年7月に新たに電子帳簿保存法一問一答(令和4年1月1日以後保存等を開始する方)が整備され、「電子帳簿保存法Q&A(一問一答)~令和4年1月1日以後に保存等を開始する方~」が公表されました。このQ&Aの取扱いについては、令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類(スキャナ保存含む)、並びに同日以後行う電子取引について適用されます。新たな問答を作成した他、既存の問答の内容についても所要の整備を行っています。

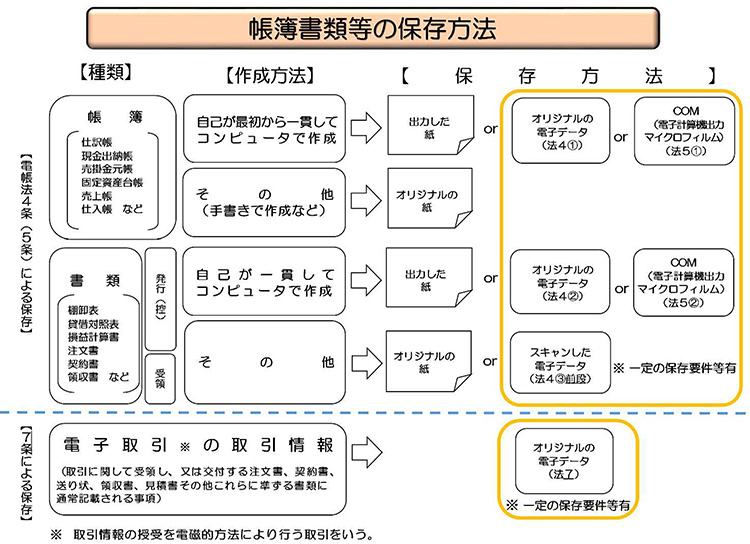

電子帳簿保存法は、各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。

電子帳簿保存法上、電磁的記録による保存は、大きく、次の3種類に区分されています。

①電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)

②スキャナ保存(紙で受領・作成した書類を画像データで保存)

③電子取引(電子的に授受した取引情報をデータで保存)

この3種類の区分について、それぞれ必要な改正が行われ、この改正により、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しが図られます。施行日は、令和4年1月1日であり、同日以後に行う電子取引の取引情報については改正後の要件に従って保存を行う必要があります。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 国税庁 ]

- https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。