令和4年度改正中小企業向け賃上げ促進税制のガイドブック及びQ&Aを掲載

中小企業庁より、中小企業向け「賃上げ促進税制」に関するガイドブックとQ&A集が公表されました。中小企業向け「賃上げ促進税制」は、中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税 (個人事業主は所得税)から税額控除できる制度です。令和4年度税制改正により、令和4年4月1日以降に開始される事業年度(個人事業主については令和5年分)が対象となります。

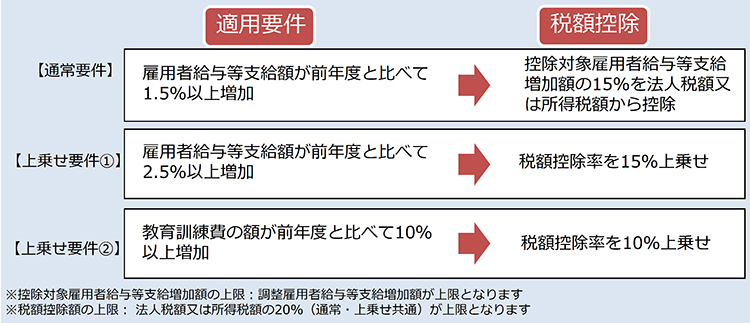

■制度の概要

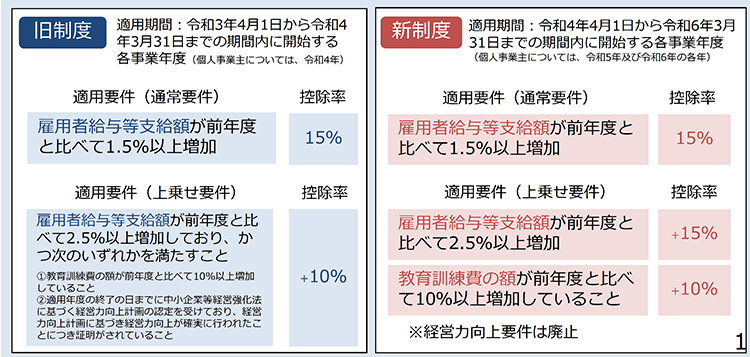

適用期間:令和4年4月1日~令和6年3月31日 までの期間内に開始する事業年度が対象(個人事業主については、令和5年及び令和6年の各年が対象)

■令和4年度改正による主な変更点

・上乗せ要件を簡素化&控除率引き上げ (控除率最大40%)

・教育訓練費増加要件に係る明細書の 「添付義務」を「保存義務」へ変更

・経営力向上要件は廃止

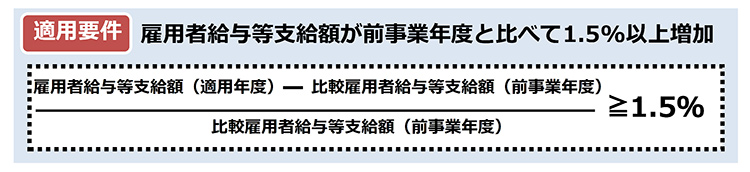

■制度の詳細(通常要件の場合①) 雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して要件の適用判定を行います。

雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して要件の適用判定を行います。

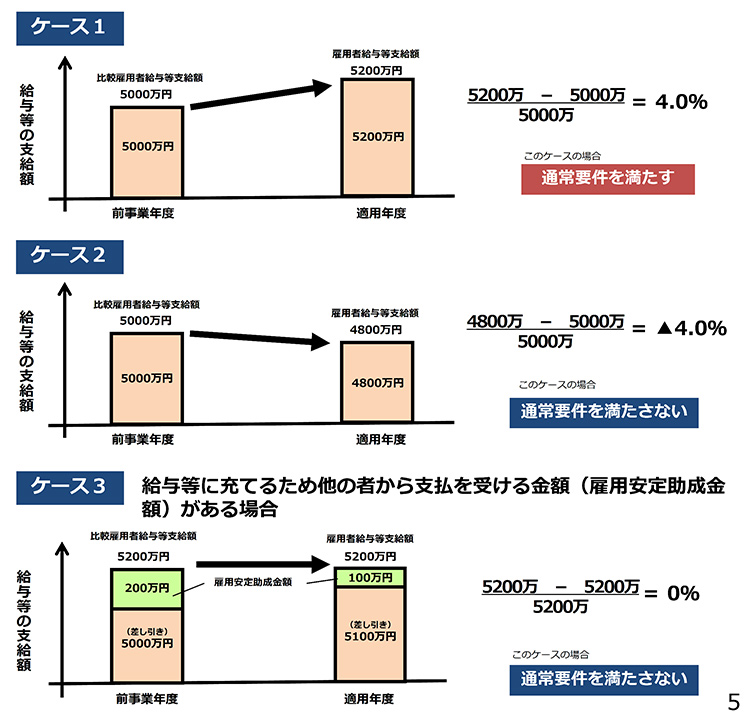

【(参考)要件の適用判定の計算例】

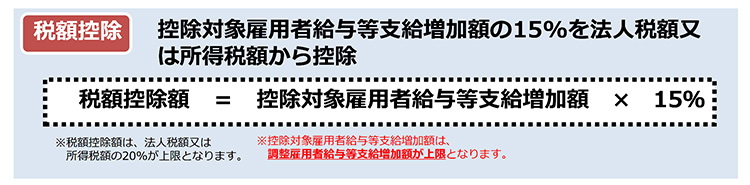

■制度の詳細(通常要件の場合②) (控除対象雇用者給与等支給増加額)

(控除対象雇用者給与等支給増加額)

適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額をいいます。ただし、調整雇用者給与等支給増加額を上限とします。なお、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して計算を行います。

(調整雇用者給与等支給増加額)

適用年度の雇用安定助成金額を控除した「雇用者給与等支給額」から、前事業年度の雇用安定助成金額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

■制度の詳細(通常要件の場合③)

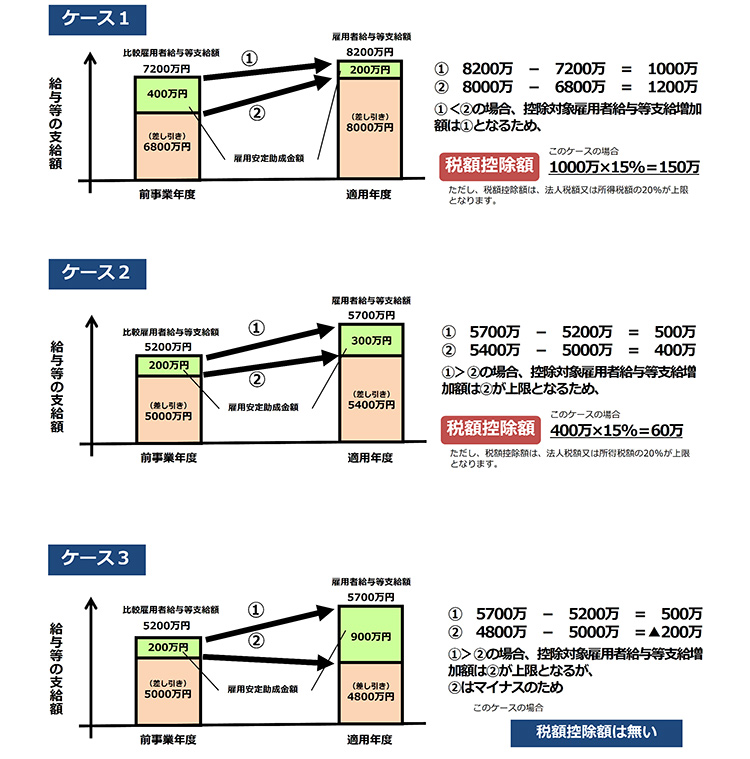

【(参考)税額控除の計算例】 この他にも、上乗せ要件を利用する場合の、雇用者給与等支給額 2.5% 増加要件や教育訓練費増加要件、よくある質問などについて16ページに渡って解説されていますので、制度を利用する際にはご確認頂くことをお勧めいたします。

この他にも、上乗せ要件を利用する場合の、雇用者給与等支給額 2.5% 増加要件や教育訓練費増加要件、よくある質問などについて16ページに渡って解説されていますので、制度を利用する際にはご確認頂くことをお勧めいたします。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 中小企業庁 ]

- https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai.html

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。