経済産業省「(令和3年度版)特別試験研究費税額控除制度ガイドライン」を公表

経済産業省が「(令和3年度版)特別試験研究費税額控除制度ガイドライン」を公表しています。特別試験研究費税額控除制度とは、大学や国の研究機関、また他企業等との共同研究及び委託研究等に要した試験研究費の額に一定の控除率(20%、25%または30%)を乗じて計算した金額を、当該事業年度の法人税額から控除できる制度です。なお、その上限額は、総額型税額控除制度による控除額とは別枠で、法人税額の10%相当額となります。

特別試験研究費税額控除制度は、大学や国の研究機関、また他企業等との共同研究及び委託研究等の連携について、特に大きなインセンティブを与える制度となっており、平成5年度税制改正で創設されて以来、オープンイノベーションの促進に資する施策の一つとして、重要なものとして位置づけられております。

その一方で、財政当局側としては、例えば、大学等との共同研究ではない自社内の研究開発費について、特別試験研究費として自社内研究費に適用される控除率より高い税額控除率を適用して申告することや、共同研究のための費用ではない大学への寄附金等、本来は税額控除の対象ではない費用について、税額控除を受ける等の悪用を防ぐ必要があります。

そのため、制度としては、活用を検討する納税者自身で、特別試験研究費税額控除の対象とする費用が、大学等との共同研究によるものであることを、第三者の視点も交えながら、証明するよう設計されております。具体的には、税理士等の第三者と共同研究・委託研究の相手方による確認手続を経て、申告することになります。

※なお、「その用途に係る対象者が少数である医薬品に関する試験研究」も特別試験研究費税額控除制度の対象となっております。

当該試験研究に係る手続き等については、国立研究開発法人医薬基盤・健康・栄養研究所のウェブサイトをご覧ください。

特別試験研究費税額控除制度を適切かつ円滑に利用するための、具体的な手続きについてガイドラインを公表しています。

■特別試験研究費とは

(1)特別試験研究費の額

試験研究費の額のうち国の試験研究機関、大学その他の者と共同して行う試験研究、国の試験研究機関、大学その他の者に委託する試験研究、中小企業者からその有する知的財産権の設定又は許諾を受けて行う試験研究その他の政令で定める試験研究に係る試験研究費の額として政令で定めるものをいいます。

※ 平成29年度税制改正により試験研究費の範囲に追加された「対価を得て提供する新たな役務の開発に係る試験研究(法第42条の4第8項第1号イ(2))」に要する費用を特別試験研究費税額控除制度における控除額の計算の基礎に組み入れる場合については、対象とする試験研究及びこれに要する費用が、政令第27条の4第3項・第4項に定める要件、かつ本ガイドラインに記載の特別試験研究に係る要件(法第42条の4第8項第10号等)を満たしている必要があります。

(2)特別試験研究費の税額控除額

特別試験研究費の額(※1)に一定の控除率(※2)を乗じて計算した金額となります。

※1 一般型税額控除制度(法第42条の4第1項)又は中小企業技術基盤強化税制(法第42条の4第4項)の控除額の計算の基礎として、特別試験研究費の全部又は一部を組み入れた場合には、組み入れた部分の特別試験研究費については、特別試験研究費税額控除制度における控除額の計算の基礎に組み入れることはできません。なお、ある特別試験研究費の額を一般型税額控除制度又は中小企業技術基盤強化税制の控除額の計算の基礎とするか否かは、申告法人の判断によります。

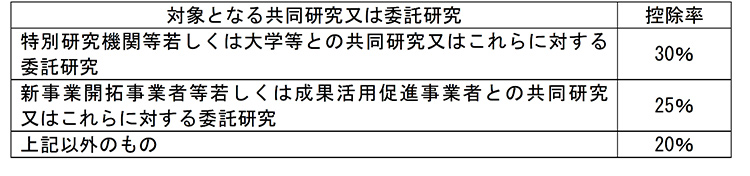

※2 特別試験研究費税額控除制度の控除率は、以下のとおりとなります。 (3)税額控除額の上限額

(3)税額控除額の上限額

法人税額の10%相当額となります。

■特別試験研究の種類

(1)特別研究機関等との共同試験研究(同項第1号)

(2)大学等との共同試験研究(同項第2号)

(3)新事業開拓事業者等との共同試験研究(同項第3号)

(4)成果活用促進事業者との共同試験研究(同項第4号)

(5)他の者(民間企業・民間研究所・公設試験研究機関等)との共同試験研究(同項第5号)

(6)技術研究組合の組合員が行う協同試験研究(同項第6号)

(7)特別研究機関等への委託試験研究(同項第7号)

(8)大学等への委託試験研究(同項第8号)

(9)特定中小企業者等への委託試験研究(同項第9号)

(10)新事業開拓事業者等への委託試験研究(同項第10号)

(11)成果活用促進事業者への委託試験研究(同項第11号)

(12)他の者(民間企業・民間研究所・公設試験研究機関等)への委託試験研究(同項第12号)

(13)特定中小企業者等(中小事業者等に限る。)から知的財産権の設定又は許諾を受けて行う試験研究(同項第13号)

※ 特別試験研究には、上記のほか「その用途に係る対象者が少数である医薬品等に関する試験研究」がありますが、本ガイドラインでは割愛されています。

制度のご利用を検討されている場合は、ガイドラインを確認しておくことをお勧めいたします。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 経済産業省 ]

- https://www.meti.go.jp/policy/tech_promotion/tax/tax_guideline.html

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。