【法人版事業承継税制(特例措置)について【適用期限:2025年度末(2026年3月31日)まで】】

[中小企業庁]より「お知らせ」です。

中小企業経営者の高齢化が進展する中、事業承継の円滑化は喫緊の課題です。平成30年度税制改正において、事業承継の際に生ずる相続税・贈与税の負担を軽減する「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」(以下、「事業承継税制」)が抜本的に改正されました。

本改正では、中小企業者の早期の事業承継を後押しするため、これまでの事業承継税制の内容を拡充した期限付の特例措置が創設されます。

平成30年度より、事業承継税制が大きく拡充されました

中小企業の事業承継を後押しするため、平成30年度税制改正において、事業承継税制が10年間限定で大きく拡充されました。

事業承継税制の特例措置を利用するためには…

1.事前に「特例承継計画」の提出が必要です

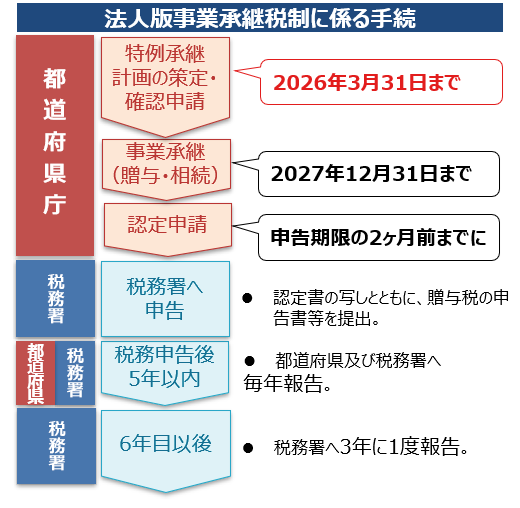

平成30年4月1日から令和8年3月31日までに「特例承継計画」を都道府県に提出してください。

(様式は中小企業庁ホームページに掲載)

2.10年間限定の特例措置です

特例承継計画を提出した事業者で、平成30年1月1日から令和9年12月31日までに、贈与・相続により会社の株式を取得した経営者が対象になります。

特例措置のポイント

1.株式の贈与・相続にかかる税額すべてを対象に

対象株式数の上限を撤廃し、猶予割合を100%に拡大することで、承継する株式にかかる贈与税・相続税のすべてが納税猶予の対象となりました。

2.対象者を大幅に拡充

これまでは、先代経営者一人から後継者一人への贈与・相続のみが対象でしたが、特例措置では、親族外を含むすべての株主から、代表者である後継者(最大3人)への贈与・相続が対象になりました。

3.雇用要件を抜本的に見直し

雇用要件(事業承継後5年間平均で、雇用の8割の維持が必要)を抜本的に見直すことにより、雇用維持 要件を満たせなかった場合でも納税猶予が継続可能になりました。

※経営悪化等が理由の場合、認定支援機関の指導助言が必要です。

4.将来的な売却・廃業の際の税負担を軽減

将来、事業を売却・廃業する際に株価が下落していた場合には、その株価を基に納税額を再計算し、事業承継時の株価を基に計算された納税額との差額を減免することで、経営環境の変化による将来の不安を軽減します。

手続きの全体フロー

贈与税の納税猶予制度について

後継者が贈与により取得した株式等(ただし、議決権を行使することができない株式を除きます。)に係る贈与税の100%が猶予されます。

本制度の適用を受けるためには、経営承継円滑化法に基づく都道府県知事の「認定」を受け、報告期間中(原則として贈与税の申告期限から5年間)は代表者として経営を行う等の要件を満たす必要があり、その後は、後継者が対象株式等を継続保有すること等が求められます。また、後継者が死亡した等の一定の場合には、猶予された贈与税が免除されます。

特例承継計画について

後継者が相続又は遺贈(死因贈与を含みます。)により取得した株式等(ただし、議決権を行使することができない株式を除きます。)に係る相続税の100%が猶予されます。本制度の適用を受けるためには、経営承継円滑化法に基づく都道府県知事の「認定」を受け、報告期間中(原則として相続税の申告期限から5年間)は代表者として経営を行う等の要件を満たす必要があり、その後は、後継者が対象株式等を継続保有すること等が求められます。また、後継者が死亡した等の一定の場合には、猶予された相続税が免除されます。

特例承継計画について

特例承継計画

事業承継税制(特例)の適用を受けるためには、2018年4月1日から2026年3月31日までに特例承継計画を都道府県庁に提出し、確認を受ける必要があります。

特例承継計画には、後継者の氏名や事業承継の予定時期、承継時までの経営見通しや承継後5年間の事業計画等を記載し、その内容について認定経営革新等支援機関(※)による指導及び助言を受ける必要があります。

※認定経営革新等支援機関とは、中小企業が安心して経営相談等が受けられるために専門知識や実務経験が一定レベル以上の者に対し、国が認定する公的な支援機関です。具体的には、商工会や商工会議所などの中小企業支援者のほか、金融機関、税理士、公認会計士、弁護士等が主な認定経営革新等支援機関として認定されています。(2020年10月時点で37,720機関。)

特例承継計画の変更等

特例承継計画の確認を受けた後に、計画の内容に変更や、確認を受けた会社が消滅する等の一定の組織再編があった場合には、変更申請書又は報告書を都道府県に提出し、再度確認を受けることができます。変更申請書又は報告書には、変更事項等を反映した計画を記載し、改めて認定経営革新等支援機関による指導及び助言を受けることが必要です。

実績報告

特例の認定を受けた場合は、雇用が8割を下回った場合でも認定取消・納税とはなりませんが、その理由について都道府県に報告を行わなければなりません。

その報告に際し、認定経営革新等支援機関が、雇用が減少した理由について所見を記載するとともに、中小企業者が申告した雇用減少の理由が、経営悪化あるいは正当ではない理由によるものの場合は、経営の改善のための指導及び助言を行う必要があります。

都道府県知事の認定について

1.認定の要件

認定を受けるためには、対象会社に関する要件、後継者に関する要件、先代経営者に関する要件、先代経営者以外の株主等に関する要件があります。

贈与の場合、相続又は遺贈の場合のそれぞれの場合において要件が異なりますので、ご注意ください。

2.認定の効力について

認定の有効期限は、後継者ごとに、最初に事業承継税制(特例)の適用を受ける贈与に係る贈与税の申告期限又は相続に係る相続税の申告期限の翌日から5年を経過する日までです。

この期間中には認定ごとに事業継続報告(年次報告、5年間の認定有効期間中、毎年1回。)が必要です。なお、事業継続期間中に他社に吸収合併された場合などにも一定の要件の下で合併先の会社に認定を承継することができます。

詳しくは下記参照先をご覧ください。

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。