【令和8年税制改正大綱 自動車関係諸税の見直し】

[政府与党]より「お知らせ」です。

排出ガス性能や燃費性能に優れた車両を対象とする「自動車重量税のエコカー減税」が、要件を一部見直した上で2年間延長されることが決定しました。

一方で、地方税制においてはさらに踏み込んだ変更が予定されています。現在、自動車の取得時に課されている「環境性能割」が令和8年3月31日をもって廃止されることとなりました。

また、長年維持されてきた「軽油引取税の当分の間税率」についても、令和8年4月1日の廃止に向けた動きが明文化されました。

自動車関係諸税の見直し

排出ガス性能及び燃費性能の優れた環境負荷の小さい自動車に係る自動車重量税の免税等の特例措置(いわゆる「自動車重量税のエコカー減税」)について、次の見直しを行った上、その適用期限を2年延長する。

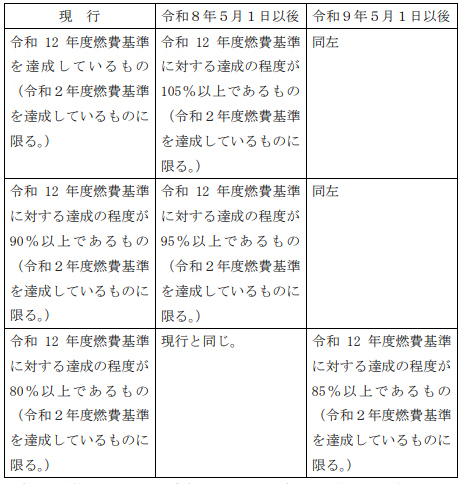

(1)乗用自動車

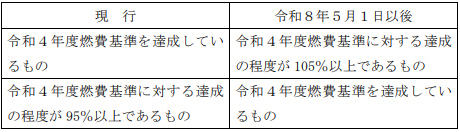

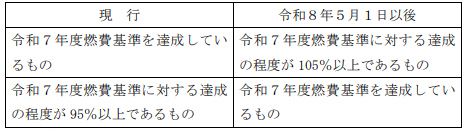

①自動車重量税を免除し、又は税率を50%若しくは25%軽減する自動車に係る燃費性能に関する要件を次のとおりとする。

②平成30年排出ガス規制に適合し、かつ、平成30年排出ガス基準値より50%以上窒素酸化物の排出量が少ない揮発油自動車若しくは石油ガス自動車又は平成30年排出ガス規制に適合する軽油自動車のうち、令和12年度燃費基準を達成しているもの(令和2年度燃費基準を達成しているものに限る。)について、新車に係る新規検査の際に納付すべき自動車重量税の税率を75%軽減する。

③平成30年排出ガス規制に適合し、かつ、平成30年排出ガス基準値より50%以上窒素酸化物の排出量が少ない揮発油自動車若しくは石油ガス自動車又は平成30年排出ガス規制に適合する軽油自動車のうち、令和12年度燃費基準に対する達成の程度が80%以上であるもの(令和2年度燃費基準を達成しているものに限る。)で、令和9年5月1日から令和10年4月30日までの間に自動車検査証の交付等を受けるものについては、当該自動車検査証の交付等の際に納付すべき自動車重量税について本則税率を適用する経過措置を講ずる。

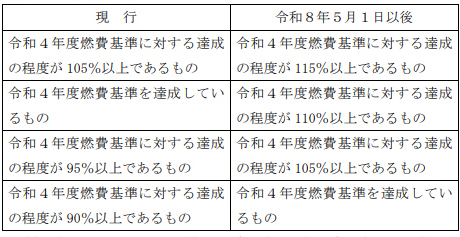

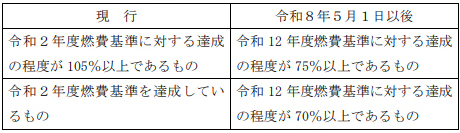

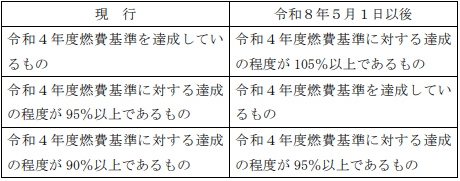

(2)トラック(車両総重量が2.5t以下の揮発油自動車に限る。)

平成30年排出ガス規制に適合し、かつ、平成30年排出ガス基準値より50%以上窒素酸化物の排出量が少ない自動車について、自動車重量税を免除し、又は税率を75%、50%若しくは25%軽減する自動車に係る燃費性能に関する要件を次のとおりとする。

(3)バス(車両総重量が3.5t以下の揮発油自動車及び軽油自動車に限る。)

①揮発油自動車のうち、平成30年排出ガス規制に適合し、かつ、平成30年排出ガス基準値より50%以上窒素酸化物の排出量が少ないもの及び軽油自動車のうち平成30年排出ガス規制に適合するものに係る本措置の適用については、次のとおりとする。

イ 自動車重量税を免除し、又は税率を75%軽減する自動車に係る燃費性能に関する要件を次のとおりとする。

ロ 令和12年度燃費基準に対する達成の程度が65%以上である自動車について、新車に係る新規検査の際に納付すべき自動車重量税の税率を50%軽減する。

②揮発油自動車のうち、平成30年排出ガス規制に適合し、平成30年排出ガス基準値より25%以上窒素酸化物の排出量が少ないものに係る本措置の適用については、次のとおりとする。

イ 本措置の適用対象となる自動車の範囲から、現行、自動車重量税を免除する自動車を除外する。

ロ 税率を75%又は50%軽減する自動車に係る燃費性能に関する要件を次のとおりとする。

ハ 令和12年度燃費基準に対する達成の程度が65%以上である自動車について、新車に係る新規検査の際に納付すべき自動車重量税の税率を25%軽減する。

(4)トラック(車両総重量が2.5tを超え3.5t以下の揮発油自動車及び軽油自動車に限る。)

①揮発油自動車のうち、平成30年排出ガス規制に適合し、かつ、平成30年排出ガス基準値より50%以上窒素酸化物の排出量が少ないもの及び軽油自動車のうち平成30年排出ガス規制に適合するものについて、自動車重量税を免除し、又は税率を75%若しくは50%軽減する自動車にかかる燃費性能に関する要件を次のとおりとする。

②揮発油自動車のうち、平成30年排出ガス規制に適合し、かつ、平成30年排出ガス基準値より25%以上の窒素酸化物の排出量が少ないものに係る本措置の適用については、次のとおりとする。

イ 税率を75%又は50%軽減する自動車に係る燃費性能に関する要件を次のとおりとする

ロ 本措置の適用対象となる自動車の範囲から、現行、税率を25%軽減する自動車を除外する。

(5)バス・トラック(車両総重量が3.5tを超えるものに限る。)

自動車重量税を免除し、又は税率を50%軽減する自動車に係る燃費性能に関する要件を次のとおりとする。

(6)その他所要の措置を講ずる。

地方税

(1)環境性能割の廃止

自動車税環境性能割及び軽自動車税環境性能割は、令和8年3月31日をもって廃止する。これに伴い、現行の自動車税種別割を自動車税とし、現行の軽自動車税種別割を軽自動車税とするなど、所要の措置を講ずる。

同日までの自動車の取得に対して課する自動車税環境性能割及び同日までの軽自動車の取得に対して課する軽自動車税環境性能割については、なお従前の例によるなど、所要の措置を講ずる。

環境性能割の廃止に伴う地方税の減収分については、安定財源を確保するための具体的な方策を検討し、それまでの間、国の責任で手当する旨を令和8年度地方税法改正法案において規定する。

(2)グリーン化特例の延長

自動車税及び軽自動車税において講じている燃費性能等の優れた自動車の税率を軽減し、一定年数を経過した自動車の税率を重くする特例措置(いわゆる「グリーン化特例」)について、次の措置を講ずる。

① 自動車税のグリーン化特例(軽課)

電気自動車、天然ガス自動車及びプラグインハイブリッド自動車について、現行のグリーン化特例(軽課)の適用期限を2年延長する。

② 自動車税のグリーン化特例(重課)

現行のグリーン化特例(重課)の適用期限を2年延長する。

③ 軽自動車税のグリーン化特例(軽課)

電気軽自動車及び天然ガス軽自動車について、現行のグリーン化特例(軽課)の適用期限を2年延長する。

(3)軽油引取税の当分の間税率の廃止

軽油引取税の当分の間税率を令和8年4月1日に廃止するほか、所要の措置を講ずる。

詳しくは下記参照先をご覧ください

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。