【地方創生応援税制(企業版ふるさと納税)の延長】

[内閣府]からの「お知らせ」です。

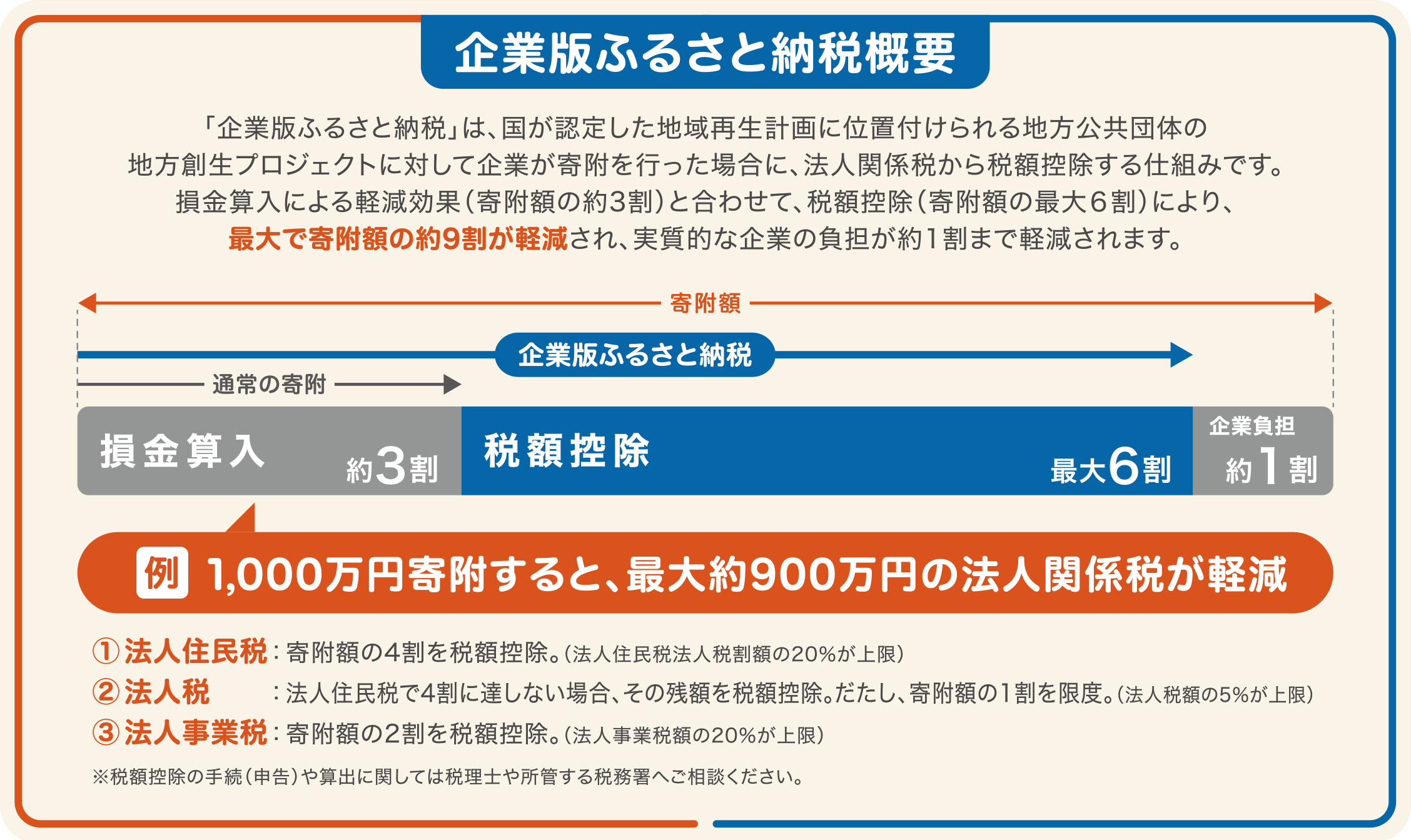

地方創生応援税制(企業版ふるさと納税)」は、令和7年度税制改正により令和10年3月末まで延長されました。企業が地方公共団体の認定事業に寄附する際、損金算入と税額控除を組み合わせることで寄附額の約9割が軽減され、実質負担は約1割に抑えられます。地域課題の解決に貢献しながら、企業のCSRやSDGs戦略を強化できるこの制度は、地方創生と企業価値向上を両立する有力な選択肢です。

現 行 制 度

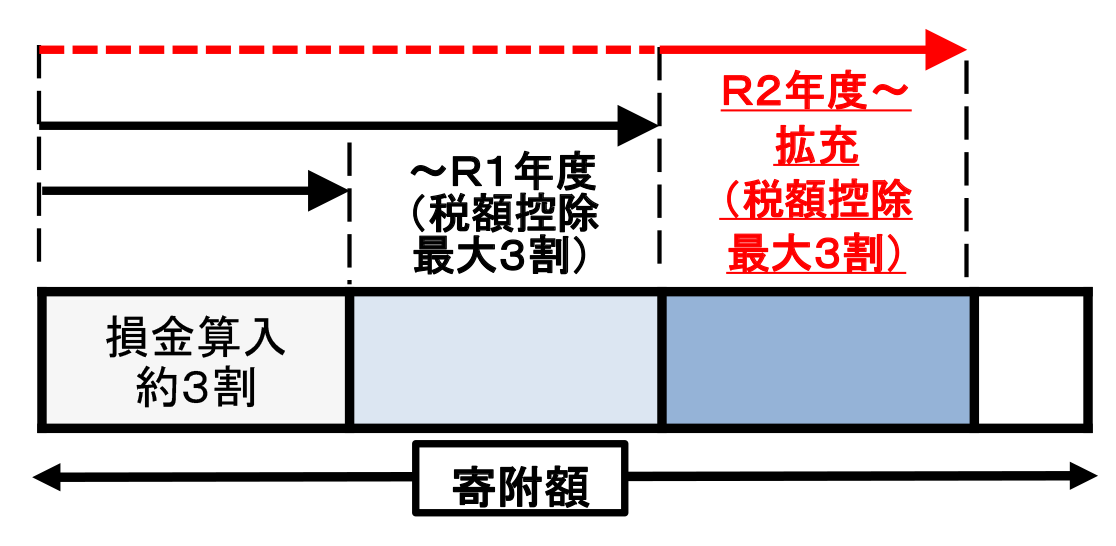

○内閣総理大臣が認定した地域再生計画に位置付けられた事業に対して企業が寄附を行った場合に、損金算入措置に加え、平成28年度から令和6年度までの間、法人関係税(法人住民税、法人事業税、法人税)に係る税額控除の措置が講じられている。

○令和2年度より、税の軽減効果は寄附額の最大約9割となっており、各税目ごとの控除上限額は以下のとおり。

法人住民税

寄附額の4割を税額控除。(法人住民税法人税割額の20%が上限)

法人税

法人住民税で4割に達しない場合、その残額を税額控除。

ただし、寄附額の1割を限度。(法人税額の5%が上限)- 法人事業税寄附額の2割を税額控除。(法人事業税額の20%が上限)

要 望 の 背 景

○企業版ふるさと納税は、令和2年度税制改正において適用期限の延長や税の軽減効果の拡充等を実施したことにより、寄附実績が大幅に増加(令和元年度33.8億円→令和5年度470.0億円)するとともに、本税制を活用したことのある地方公共団体数も平成28年度~令和5年度までの累計で1,536団体になり、多くの団体において活用されている。

○また、企業や地方公共団体から本税制の令和7年度以降の延長を求める声が多数寄せられているところ

○「デジタル田園都市国家構想総合戦略(2023改訂版)」(令和5年12月26日閣議決定)において、地方と企業のつながりを生み出す効果的な取組である本税制の更なる活用を図ることによって地方への資金や人材の還流を促進することとしている

○一方、寄附活用事業において、契約手続の公正性等に問題があると認め、認定地域再生計画の取消しを行う事案が生じたため、当該事案及び、実態調査の結果等を踏まえ、必要な改善策について検討

制度の健全な発展を図りつつ、地方創生2.0の趣旨を踏まえ、地方創生の更なる充実・強化に向け、地方への資金の流れの継続を着実なものとすることが必要

要 望 の 結 果

制度改善策(下記参照)を講じることを前提に、税額控除の特例措置を3年間(令和9年度まで)延長する

(参照)地方創生応援税制(企業版ふるさと納税)の制度改善策

制度改善策のポイント

◆寄附活用事業の実施に当たり、地方公共団体におけるチェック機能の強化

○事業の実施に当たり留意すべき事項のチェックリストを導入し、各実施段階でチェックを行う

・事業の各段階において、一定の場合(※1)に、国に提出を求める

・寄附を受領した全団体に対して、実施報告と併せて各会計年度終了後に提出を求める

(※1)寄附受領時に寄附活用事業の歳出予算が議決前である場合等

◆寄附活用事業の実施状況の透明化

○契約手続等において、一定の場合(※2)、国への実施報告を義務付け、寄附法人名を公表(※3)

○寄附活用事業の発注先(※4)を地方公共団体において公表

(※2)寄附法人・関係会社が、競争入札において一者応札で受託した場合等

(※3)寄附法人が非公表を希望する場合は、地方公共団体において、第三者を含む審議会等により非公表とする理由の確認を行った上で、国へ報告し、国はその理由を公表する

(※4)競争入札・随意契約(ただし少額の場合を除く)に限る

◆地域再生計画の認定取消しを受けた場合の再申請に係る欠格期間(2年間)の創設

◆Q&Aにおいて、寄附法人・関係会社が再委託先となる場合の留意点を明記

(参考)寄附活用事業の実態調査について

<調査方法>

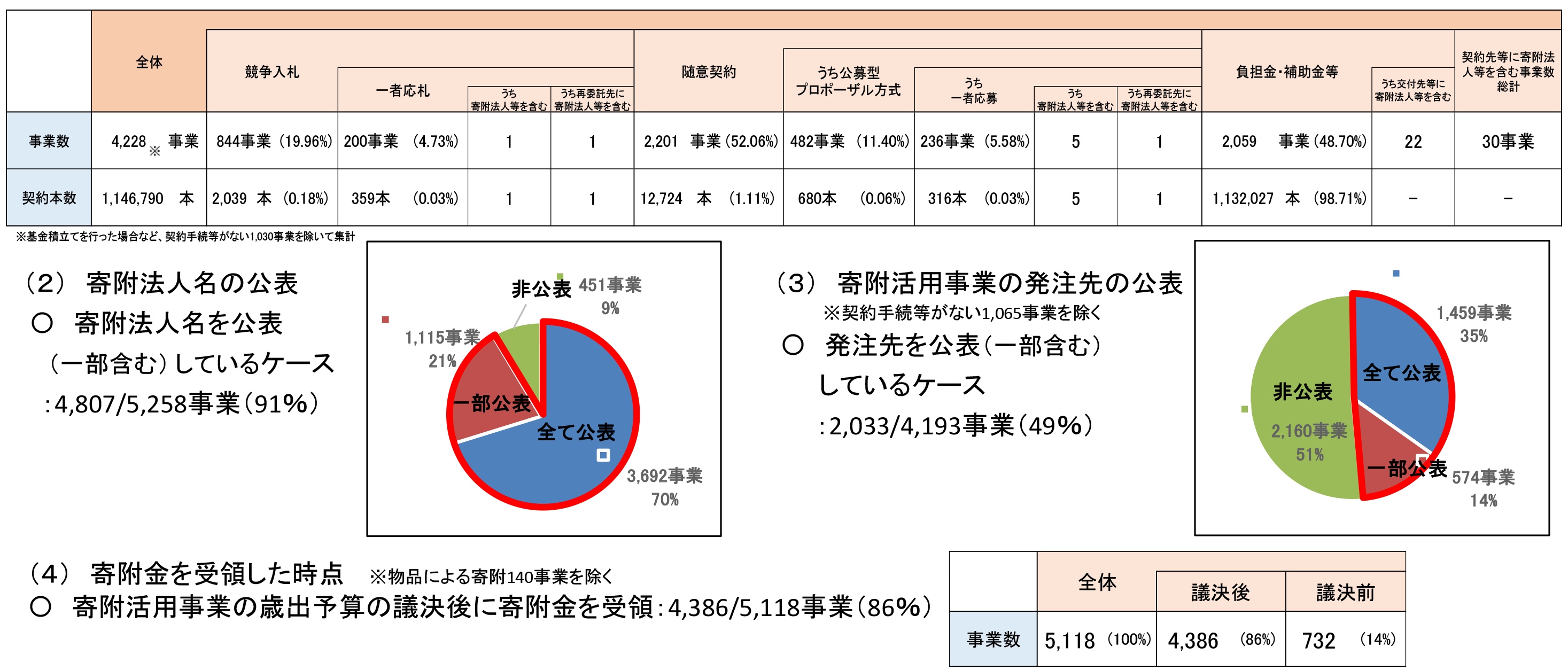

○令和5年度に寄附を受領した全1,462地方公共団体(当該寄附が充当された全5,258事業)が対象:寄附総額約470億円

<調査結果>

〇寄附活用事業の一者応札等による契約先(再委託先含む)又は補助金・負担金等の交付先(交付先からの事業発注先含む)に寄附法人等が含まれていたケースは、全体の約1%であった。

〇寄附法人名を地方公共団体において公表(一部含む)しているケースは、全体の9割以上であった。

〇寄附活用事業の発注先については、全体の約半数が公表(一部含む)していた。

〇寄附金を、寄附活用事業の歳出予算の議決後に受領していたケースは、全体の約9割を占めた。

<調査結果の概要>

(1)寄附活用事業の入札・契約手続の状況

○寄附活用事業の契約先等に寄附法人等を含むケース:30/4,228事業(0.7%)

○内訳は、競争入札で2事業、公募型プロポーザル方式で6事業、補助金・負担金等で22事業

詳しくは下記参照先をご覧ください

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。