令和5年1月からの国外居住親族に係る扶養控除等Q&Aを公表

給与等及び公的年金等について、国外居住親族に係る扶養控除等の適用を受ける場合には、その親族に係る「親族関係書類」や「送金関係書類」の提出又は提示をすることとされています。

また、令和5年1月からは、国外居住親族に係る扶養控除の適用を受ける一定の場合には、「留学ビザ等書類」や「38万円送金書類」の提出又は提示も必要とされます。

国税庁では、この国外居住親族に係る扶養控除等に関する事項を、Q&Aとして取りまとめ、公表しました。

その一部を抜粋してご紹介します。

Q1国外居住親族に係る扶養控除等の制度の概要を教えてください。

A

居住者が、国外居住親族について扶養控除、配偶者控除、障害者控除又は配偶者特別控除(以下「扶養控除等」といいます。の適用を受けるためには、給与等又は公的年金等の支払者に下記[Q2]に記載の一定の確認書類(親族関係書類・送金関係書類の提出又は提示をする必要があります。

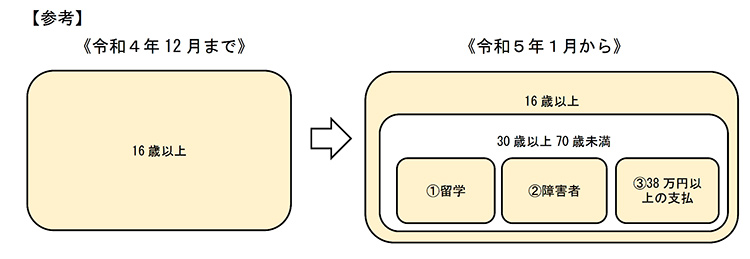

また、令和5年1月からは、扶養控除の対象となる国外居住親族は、扶養親族(居住者の親族のうち、合計所得金額が48万円以下である者をいいます。以下同じです。)のうち、次の(1)から(3)までのいずれかに該当する者に限られることとされました注。さらに、その国外居住親族について、扶養控除の適用を受けようとする居住者は、給与等又は公的年金等の支払者に下記[Q2]に記載の一定の確認書類(親族関係書類・留学ビザ等書類・送金関係書類・38万円送金書類)の提出又は提示をする必要があります。

1)年齢16歳以上30歳未満の者

2)年齢70歳以上の者

3)年齢30歳以上70歳未満の者のうち、次の①から③までのいずれかに該当する者

①留学により国内に住所及び居所を有しなくなった者

②障害者

③その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

(注)この国外居住親族に係る扶養控除の取扱いは、令和5年1月以後に支払を受けるべき給与等又は公的年金等から適用されます。

Q2国外居住親族に係る扶養控除等の適用を受けるための手続の概要を教えてください。

A

給与等又は公的年金等について、国外居住親族に係る扶養控除等の適用を受けようとする居住者は、次のとおり、給与等又は公的年金等の支払者に「給与所得者の扶養控除等(異動)申告書」などの申告書を提出する際、その国外居住親族に係る「確認書類」(次の「親族関係書類」、「留学ビザ等書類」、「送金関係書類」又は「又は「38万円送金書類」をいいます。以下同じです。)の提出又は提示をする必要があります。

(注)なお、確定申告において、国外居住親族に係る扶養控除等の適用を受けようとする場合も、「確認書類」を確定申告書に添付し、又は確定申告書の提出の際に提示する必要があります。ただし、給与等の支払者に既に提出し、又は提示したことにより年末調整において扶養控除等の適用を受けている場合の「確認書類」については、その必要はありません。

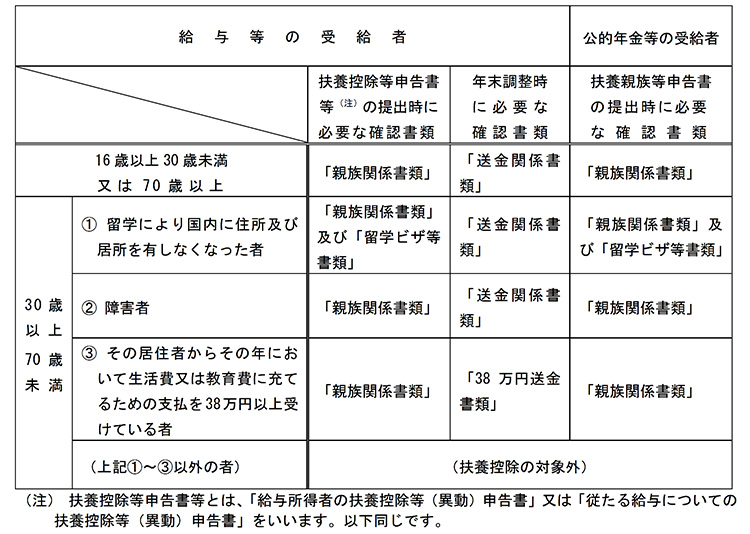

≪扶養控除に係る確認書類≫

国外居住親族について扶養控除の適用を受けようとする居住者は、次表のとおり、その国外居住親族の年齢等の区分に応じて、該当する全ての確認書類を給与等又は公的年金等年金等の支払者に提出又は提示する必要があります。 <表の見方>

<表の見方>

例えば、給与等の受給者が、年齢30歳以上70歳未満の国外居住親族で、「①留学により国内に住所及び居所を有しなくなった者」について扶養控除の適用を受けようとする場合には、扶養控除等申告書の提出時に「親族関係書類」と「留学ビザ等書類」の両方を給与等の支払者に提出又は提示する必要があります。さらに、年末調整の際には、「送金関係書類」を給与等の支払者に提出又は提示する必要があります。

また、給与等の受給者が、年齢30歳以上70歳未満の国外居住親族で、「③その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者」について扶養控除の適用を受けようとする場合には、扶養控除等申告書の提出時に

「親族関係書類」を給与等の支払者に提出又は提示する必要があります。さらに、年末調整の際には、「38万円送金書類」を給与等の支払者に提出又は提示する必要があります。

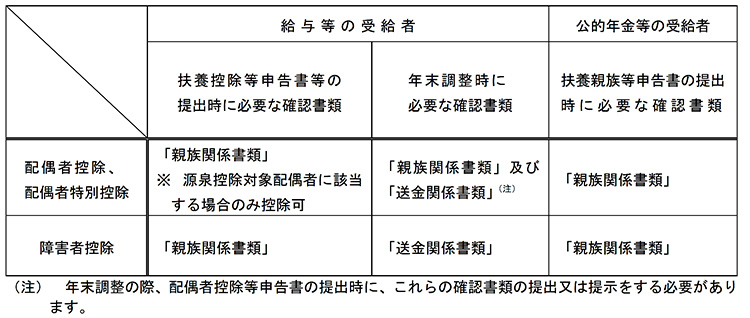

≪配偶者控除、配偶者特別控除又は障害者控除に係る確認書類≫

国外居住親族について配偶者控除、配偶者特別控除又は障害者控除の適用を受けようとする居住者は、次表のとおり、該当する全ての確認書類を給与等又は公的年金等の支払者に提出又は提示する必要があります。 なお、扶養控除等申告書を提出する際に、非居住者である配偶者について、「親族関係書類」を給与等の支払者に提出又は提示した場合には、配偶者控除等申告書の提出の際に、「親族関係書類」を給与等の支払者に提出又は提示する必要はありません。

なお、扶養控除等申告書を提出する際に、非居住者である配偶者について、「親族関係書類」を給与等の支払者に提出又は提示した場合には、配偶者控除等申告書の提出の際に、「親族関係書類」を給与等の支払者に提出又は提示する必要はありません。

<表の見方>

例えば、給与等の受給者が、国外居住親族に該当する源泉控除対象配偶者について配偶者控除の適用を受けようとする場合には、扶養控除等申告書の提出時に「親族関係書類」を給与等の支払者に提出又は提示する必要があります。さらに、年末調整の際には、「送金関係書類」を給与等の支払者に提出又は提示する必要があります。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 国税庁 ]

- https://www.nta.go.jp/publication/pamph/pdf/0022009-107_02.pdf

各種ご相談について、無料で診断いたします。

各種ご相談について、無料で診断いたします。